咨詢熱線:173-2602-0445

173-2602-0445

173-2602-0445

微信咨詢:

戰(zhàn)略合作伙伴:

- 泰隆銀行杭州拱墅支行

- 中國(guó)建設(shè)銀行杭州分行

咨詢熱線:173-2602-0445

173-2602-0445

微信咨詢:

戰(zhàn)略合作伙伴:

國(guó)家稅務(wù)總局

關(guān)于企業(yè)所得稅年度匯算清繳有關(guān)事項(xiàng)的公告

國(guó)家稅務(wù)總局公告2021年第34號(hào)

為貫徹落實(shí)《中華人民共和國(guó)企業(yè)所得稅法》及有關(guān)稅收政策,優(yōu)化辦稅服務(wù),減輕辦稅負(fù)擔(dān),現(xiàn)就企業(yè)所得稅匯算清繳有關(guān)事項(xiàng)公告如下:

一、對(duì)《中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版)》部分表單和填報(bào)說明進(jìn)行修訂,具體如下:對(duì)《企業(yè)所得稅年度納稅申報(bào)基礎(chǔ)信息表》(A000000)、《中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類)》(A100000)、《資產(chǎn)折舊、攤銷及納稅調(diào)整明細(xì)表》(A105080)、《免稅、減計(jì)收入及加計(jì)扣除優(yōu)惠明細(xì)表》(A107010)、《所得減免優(yōu)惠明細(xì)表》(A107020)、《減免所得稅優(yōu)惠明細(xì)表》(A107040)、《軟件、集成電路企業(yè)優(yōu)惠情況及明細(xì)表》(A107042)、《境外所得納稅調(diào)整后所得明細(xì)表》(A108010)、《跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)年度分?jǐn)偲髽I(yè)所得稅明細(xì)表》(A109000)的表單樣式及填報(bào)說明進(jìn)行修訂;對(duì)《研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠明細(xì)表》(A107012)的填報(bào)說明進(jìn)行修訂。(公司注銷)

二、納稅人在納稅年度內(nèi)預(yù)繳企業(yè)所得稅稅款超過匯算清繳應(yīng)納稅款的,納稅人應(yīng)及時(shí)申請(qǐng)退稅,主管稅務(wù)機(jī)關(guān)應(yīng)及時(shí)按有關(guān)規(guī)定辦理退稅,不再抵繳其下一年度應(yīng)繳企業(yè)所得稅稅款。

三、本公告適用于2021年度及以后年度企業(yè)所得稅匯算清繳。《國(guó)家稅務(wù)總局關(guān)于發(fā)布〈中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版)〉的公告》(2017年第54號(hào))、《國(guó)家稅務(wù)總局關(guān)于修訂〈中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版)〉部分表單樣式及填報(bào)說明的公告》(2018年第57號(hào))、《國(guó)家稅務(wù)總局關(guān)于修訂企業(yè)所得稅年度納稅申報(bào)表有關(guān)問題的公告》(2019年第41號(hào))、《國(guó)家稅務(wù)總局關(guān)于修訂企業(yè)所得稅年度納稅申報(bào)表的公告》(2020年第24號(hào))中的上述表單和填報(bào)說明同時(shí)廢止。《國(guó)家稅務(wù)總局關(guān)于印發(fā)〈企業(yè)所得稅匯算清繳管理辦法〉的通知》(國(guó)稅發(fā)〔2009〕79號(hào),國(guó)家稅務(wù)總局公告2018年第31號(hào)修改)第十一條“或者經(jīng)納稅人同意后抵繳其下一年度應(yīng)繳企業(yè)所得稅稅款”和《國(guó)家稅務(wù)總局關(guān)于印發(fā)〈跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理辦法〉的公告》(2012年第57號(hào),2018年第31號(hào)修改)第十條“或者經(jīng)總、分機(jī)構(gòu)同意后分別抵繳其下一年度應(yīng)繳企業(yè)所得稅稅款”的規(guī)定同時(shí)廢止。

特此公告。

附件:《中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類, 2017年版)》部分表單及填報(bào)說明(2021年修訂)(點(diǎn)擊文末鏈接可下載附件)

國(guó)家稅務(wù)總局

2021年12月31日

解讀

關(guān)于《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅年度匯算清繳有關(guān)事項(xiàng)的公告》的解讀

為貫徹落實(shí)《中華人民共和國(guó)企業(yè)所得稅法》及有關(guān)稅收政策,進(jìn)一步優(yōu)化辦稅服務(wù),稅務(wù)總局發(fā)布《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅年度匯算清繳有關(guān)事項(xiàng)的公告》(以下簡(jiǎn)稱《公告》)。現(xiàn)解讀如下:

一、有關(guān)背景

2021年以來,財(cái)政部聯(lián)合我局及相關(guān)部門出臺(tái)進(jìn)一步支持小型微利企業(yè)發(fā)展,激勵(lì)企業(yè)加大研發(fā)投入、推動(dòng)創(chuàng)業(yè)投資發(fā)展等多項(xiàng)企業(yè)所得稅優(yōu)惠政策,并明確若干企業(yè)所得稅政策執(zhí)行口徑。主要如下:

(一)支持小型微利企業(yè)發(fā)展

財(cái)政部、稅務(wù)總局發(fā)布《關(guān)于實(shí)施小微企業(yè)和個(gè)體工商戶所得稅優(yōu)惠政策的公告》(2021年第12號(hào)),對(duì)小型微利企業(yè)年應(yīng)納稅所得額不超過100萬(wàn)元的部分,在《財(cái)政部?稅務(wù)總局關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》(財(cái)稅〔2019〕13號(hào))第二條規(guī)定的優(yōu)惠政策基礎(chǔ)上,再減半征收企業(yè)所得稅。

(二)激勵(lì)企業(yè)加大研發(fā)投入

一是財(cái)政部、稅務(wù)總局發(fā)布《關(guān)于進(jìn)一步完善研發(fā)費(fèi)用稅前加計(jì)扣除政策的公告》(2021年第13號(hào)),制造業(yè)企業(yè)開展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,未形成無(wú)形資產(chǎn)計(jì)入當(dāng)期損益的,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,自2021年1月1日起,再按照實(shí)際發(fā)生額的100%在稅前加計(jì)扣除;形成無(wú)形資產(chǎn)的,自2021年1月1日起,按照無(wú)形資產(chǎn)成本的200%在稅前攤銷。二是稅務(wù)總局發(fā)布《關(guān)于進(jìn)一步落實(shí)研發(fā)費(fèi)用加計(jì)扣除政策有關(guān)問題的公告》(2021年第28號(hào)),增設(shè)簡(jiǎn)化版研發(fā)支出輔助賬和研發(fā)支出輔助賬匯總表樣式。

(三)支持集成電路企業(yè)、軟件企業(yè)高質(zhì)量發(fā)展

國(guó)家發(fā)展改革委、工業(yè)和信息化部、財(cái)政部、海關(guān)總署、稅務(wù)總局聯(lián)合制發(fā)《關(guān)于做好享受稅收優(yōu)惠政策的集成電路企業(yè)或項(xiàng)目、軟件企業(yè)清單制定工作有關(guān)要求的通知》(發(fā)改高技〔2021〕413號(hào)),明確享受稅收優(yōu)惠政策的集成電路企業(yè)或項(xiàng)目、軟件企業(yè)清單制定工作有關(guān)程序,以及享受稅收優(yōu)惠政策的企業(yè)條件和項(xiàng)目標(biāo)準(zhǔn)。

(四)推動(dòng)創(chuàng)業(yè)投資發(fā)展

財(cái)政部、稅務(wù)總局、發(fā)展改革委、證監(jiān)會(huì)聯(lián)合制發(fā)《關(guān)于上海市浦東新區(qū)特定區(qū)域公司型創(chuàng)業(yè)投資企業(yè)有關(guān)企業(yè)所得稅試點(diǎn)政策的通知》(財(cái)稅〔2021〕53號(hào)),對(duì)上海市浦東新區(qū)特定區(qū)域內(nèi)公司型創(chuàng)業(yè)投資企業(yè),轉(zhuǎn)讓持有3年以上股權(quán)的所得占年度股權(quán)轉(zhuǎn)讓所得總額的比例超過50%的,按照年末個(gè)人股東持股比例減半征收當(dāng)年企業(yè)所得稅;轉(zhuǎn)讓持有5年以上股權(quán)的所得占年度股權(quán)轉(zhuǎn)讓所得總額的比例超過50%的,按照年末個(gè)人股東持股比例免征當(dāng)年企業(yè)所得稅。

(五)完善企業(yè)所得稅優(yōu)惠目錄

財(cái)政部、稅務(wù)總局、國(guó)家發(fā)展改革委、生態(tài)環(huán)境部聯(lián)合制發(fā)《關(guān)于公布〈環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目企業(yè)所得稅優(yōu)惠目錄(2021年版)〉以及〈資源綜合利用企業(yè)所得稅優(yōu)惠目錄(2021年版)〉的公告》(2021年第36號(hào)),更新適用企業(yè)所得稅優(yōu)惠政策的環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目目錄及綜合利用的資源、產(chǎn)品、技術(shù)標(biāo)準(zhǔn)等。

為全面落實(shí)上述各項(xiàng)政策,優(yōu)化填報(bào)口徑,需要對(duì)《中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版)》部分表單和填報(bào)說明進(jìn)行修訂。同時(shí),為進(jìn)一步減輕企業(yè)辦稅負(fù)擔(dān),優(yōu)化企業(yè)所得稅匯算清繳多繳稅款處理方式。在征求各方意見的基礎(chǔ)上,稅務(wù)總局制發(fā)《公告》。

二、企業(yè)所得稅年度納稅申報(bào)表主要修訂內(nèi)容

(一)《企業(yè)所得稅年度納稅申報(bào)基礎(chǔ)信息表》(A000000)

一是將“203-2海南自由貿(mào)易港新增境外直接投資信息”調(diào)整為“203-2新增境外直接投資信息”,適用于在海南自由貿(mào)易港等特定地區(qū)設(shè)立的旅游業(yè)、現(xiàn)代服務(wù)業(yè)、高新技術(shù)產(chǎn)業(yè)企業(yè)填報(bào)享受新增境外直接投資免稅政策的相關(guān)信息。

二是根據(jù)《國(guó)家發(fā)展改革委等五部門關(guān)于做好享受稅收優(yōu)惠政策的集成電路企業(yè)或項(xiàng)目、軟件企業(yè)清單制定工作有關(guān)要求的通知》(發(fā)改高技〔2021〕413號(hào)),調(diào)整《軟件、集成電路企業(yè)類型代碼表》。

三是根據(jù)《國(guó)家稅務(wù)總局關(guān)于進(jìn)一步落實(shí)研發(fā)費(fèi)用加計(jì)扣除政策有關(guān)問題的公告》(2021年第28號(hào)),新增“224研發(fā)支出輔助賬樣式”,用于填報(bào)企業(yè)適用的研發(fā)支出輔助賬樣式類型。

(二)《中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類)》(A100000)

為便利民族自治地區(qū)企業(yè)所得稅地方分享部分減免優(yōu)惠政策計(jì)算,將該事項(xiàng)由《減免所得稅優(yōu)惠明細(xì)表》(A107040)調(diào)整至《中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類)》(A100000),并增加第38行“本年實(shí)際應(yīng)補(bǔ)(退)所得稅額”,用于計(jì)算享受優(yōu)惠政策后實(shí)際應(yīng)納所得稅額。

(三)《資產(chǎn)折舊、攤銷及納稅調(diào)整明細(xì)表》(A105080)

新增“特定地區(qū)企業(yè)固定資產(chǎn)加速折舊”“特定地區(qū)企業(yè)固定資產(chǎn)一次性扣除”“特定地區(qū)企業(yè)無(wú)形資產(chǎn)加速攤銷”“特定地區(qū)企業(yè)無(wú)形資產(chǎn)一次性攤銷”部分,供海南自由貿(mào)易港等特定地區(qū)企業(yè)填報(bào)資產(chǎn)折舊、攤銷相關(guān)優(yōu)惠政策。

(四)《免稅、減計(jì)收入及加計(jì)扣除優(yōu)惠明細(xì)表》(A107010)

根據(jù)《財(cái)政部?稅務(wù)總局關(guān)于進(jìn)一步完善研發(fā)費(fèi)用稅前加計(jì)扣除政策的公告》(2021年第13號(hào)),在第28行“(三)企業(yè)為獲得創(chuàng)新性、創(chuàng)意性、突破性的產(chǎn)品進(jìn)行創(chuàng)意設(shè)計(jì)活動(dòng)而發(fā)生的相關(guān)費(fèi)用加計(jì)扣除”增加“(加計(jì)扣除比例____%)”,供納稅人根據(jù)有關(guān)政策規(guī)定填報(bào)適用的加計(jì)扣除比例。

(五)《研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠明細(xì)表》(A107012)

根據(jù)《國(guó)家稅務(wù)總局關(guān)于進(jìn)一步落實(shí)研發(fā)費(fèi)用加計(jì)扣除政策有關(guān)問題的公告》(2021年第28號(hào)),一是調(diào)整“其他相關(guān)費(fèi)用”限額計(jì)算公式;二是依照輔助賬設(shè)立的不同樣式,調(diào)整表內(nèi)行次計(jì)算規(guī)則。

(六)《所得減免優(yōu)惠明細(xì)表》(A107020)

根據(jù)《財(cái)政部?稅務(wù)總局?發(fā)展改革委?工業(yè)和信息化部關(guān)于促進(jìn)集成電路和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展企業(yè)所得稅政策的公告》(2020年第45號(hào))和《環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目企業(yè)所得稅優(yōu)惠目錄(2021年版)》規(guī)定,調(diào)整“線寬小于130納米(含)的集成電路生產(chǎn)項(xiàng)目”“線寬小于65納米(含)或投資額超過150億元的集成電路生產(chǎn)項(xiàng)目”“符合條件的環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目”的明細(xì)優(yōu)惠事項(xiàng),供納稅人精準(zhǔn)填報(bào)適用的優(yōu)惠項(xiàng)目。

(七)《減免所得稅優(yōu)惠明細(xì)表》(A107040)

一是將民族自治地區(qū)企業(yè)所得稅地方分享部分減免優(yōu)惠事項(xiàng)調(diào)整至《中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類)》(A100000)填報(bào)。

二是明確第29行“項(xiàng)目所得額按法定稅率減半征收企業(yè)所得稅疊加享受減免稅優(yōu)惠”的填報(bào)口徑。

(八)《軟件、集成電路企業(yè)優(yōu)惠情況及明細(xì)表》(A107042)

根據(jù)《國(guó)家發(fā)展改革委等五部門關(guān)于做好享受稅收優(yōu)惠政策的集成電路企業(yè)或項(xiàng)目、軟件企業(yè)清單制定工作有關(guān)要求的通知》(發(fā)改高技〔2021〕413號(hào)),一是精簡(jiǎn)《軟件、集成電路企業(yè)優(yōu)惠方式代碼表》,并調(diào)整了相關(guān)行次的填報(bào)說明。二是進(jìn)一步細(xì)化了優(yōu)惠政策的具體指標(biāo),增加填報(bào)的精準(zhǔn)度。

(九)《境外所得納稅調(diào)整后所得明細(xì)表》(A108010)

將第19-26列“其中:海南自由貿(mào)易港企業(yè)新增境外直接投資所得”調(diào)整為“其中:新增境外直接投資所得”,海南自由貿(mào)易港等特定地區(qū)設(shè)立的旅游業(yè)、現(xiàn)代服務(wù)業(yè)、高新技術(shù)產(chǎn)業(yè)企業(yè)填報(bào)享受新增境外直接投資取得所得免稅政策有關(guān)情況。

(十)《跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)年度分?jǐn)偲髽I(yè)所得稅明細(xì)表》(A109000)

為便于跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)更精準(zhǔn)享受民族自治地區(qū)企業(yè)所得稅地方分享部分減免優(yōu)惠政策,增加第18行“總機(jī)構(gòu)應(yīng)享受民族地方優(yōu)惠金額”、第19行“總機(jī)構(gòu)全年累計(jì)已享受民族地方優(yōu)惠金額”、第20行“總機(jī)構(gòu)因民族地方優(yōu)惠調(diào)整分配金額”、第21行“八、總機(jī)構(gòu)本年實(shí)際應(yīng)補(bǔ)(退)所得稅額”,納稅人可根據(jù)實(shí)際情況,填寫相關(guān)行次。

三、項(xiàng)目所得額按法定稅率減半征收企業(yè)所得稅疊加享受減免稅優(yōu)惠的計(jì)算

企業(yè)從事農(nóng)林牧漁業(yè)項(xiàng)目、國(guó)家重點(diǎn)扶持的公共基礎(chǔ)設(shè)施項(xiàng)目、符合條件的環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目、符合條件的技術(shù)轉(zhuǎn)讓、集成電路生產(chǎn)項(xiàng)目、其他專項(xiàng)優(yōu)惠等所得額應(yīng)按法定稅率25%減半征收,同時(shí)享受小型微利企業(yè)、高新技術(shù)企業(yè)、技術(shù)先進(jìn)型服務(wù)企業(yè)、集成電路線生產(chǎn)企業(yè)、重點(diǎn)軟件企業(yè)和重點(diǎn)集成電路設(shè)計(jì)企業(yè)等優(yōu)惠稅率政策,對(duì)于按優(yōu)惠稅率減半疊加享受減免稅優(yōu)惠部分,進(jìn)行調(diào)整。疊加享受減免稅優(yōu)惠金額的計(jì)算公式如下:

A=需要進(jìn)行疊加調(diào)整的減免所得稅優(yōu)惠金額;

B=A×[(減半項(xiàng)目所得×50%)÷(納稅調(diào)整后所得-所得減免)];

疊加享受減免稅優(yōu)惠金額=A和B的孰小值。

其中,需要進(jìn)行疊加調(diào)整的減免所得稅優(yōu)惠金額為《減免所得稅優(yōu)惠明細(xì)表》(A107040)中第1行到第28行的優(yōu)惠金額,不包括免稅行次和第21行。

下面,以小型微利企業(yè)為例說明疊加享受減免稅優(yōu)惠的計(jì)算方法。企業(yè)選擇享受其他減免所得稅優(yōu)惠政策,可據(jù)此類推。

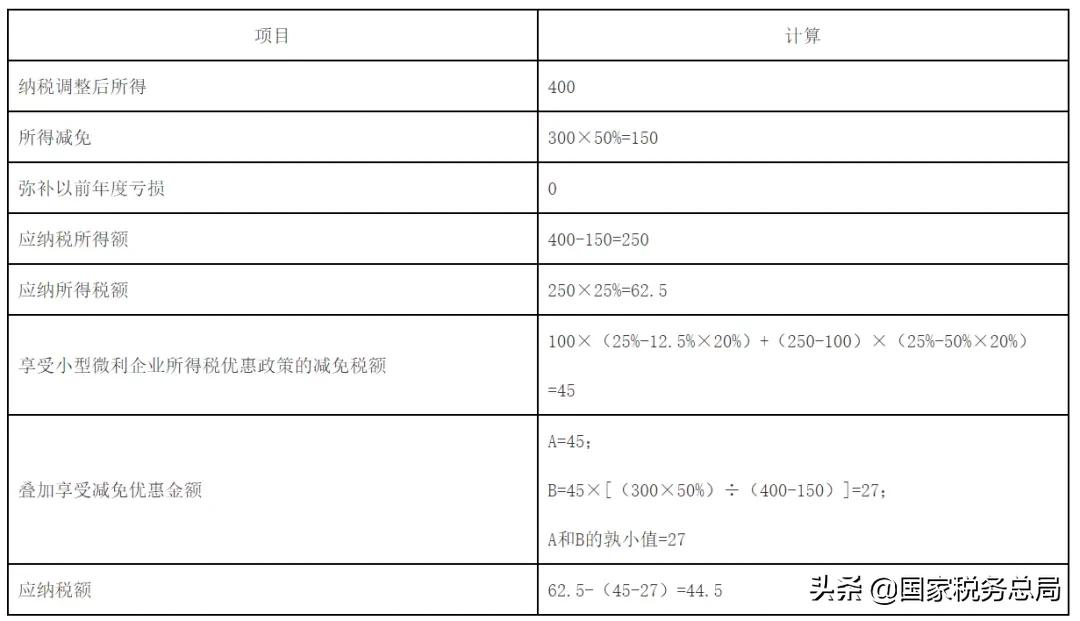

【例1】甲公司從事非國(guó)家限制或禁止行業(yè),2021年度的資產(chǎn)總額、從業(yè)人數(shù)符合小型微利企業(yè)條件,納稅調(diào)整后所得400萬(wàn)元,其中300萬(wàn)元是符合所得減半征收條件的花卉種植項(xiàng)目所得。甲公司以前年度結(jié)轉(zhuǎn)待彌補(bǔ)虧損為0,不享受其他減免所得稅額的優(yōu)惠政策。此時(shí),甲公司應(yīng)先選擇享受項(xiàng)目所得減半優(yōu)惠政策,再享受小型微利企業(yè)所得稅優(yōu)惠政策,并對(duì)疊加享受減免稅優(yōu)惠部分進(jìn)行調(diào)整,計(jì)算結(jié)果如下:

【例2】乙公司從事非國(guó)家限制或禁止行業(yè),2021年度的資產(chǎn)總額、從業(yè)人數(shù)符合小型微利企業(yè)條件,納稅調(diào)整后所得1000萬(wàn)元,其中符合所得減半征收條件的花卉養(yǎng)殖項(xiàng)目所得1200萬(wàn)元,符合所得免稅條件的林木種植項(xiàng)目所得100萬(wàn)元。乙公司以前年度結(jié)轉(zhuǎn)待彌補(bǔ)虧損200萬(wàn)元,不享受其他減免所得稅額的優(yōu)惠政策。此時(shí),乙公司應(yīng)先選擇享受項(xiàng)目所得減半優(yōu)惠政策,再享受小型微利企業(yè)所得稅優(yōu)惠政策,并對(duì)疊加享受減免稅優(yōu)惠進(jìn)行調(diào)整,計(jì)算結(jié)果如下:

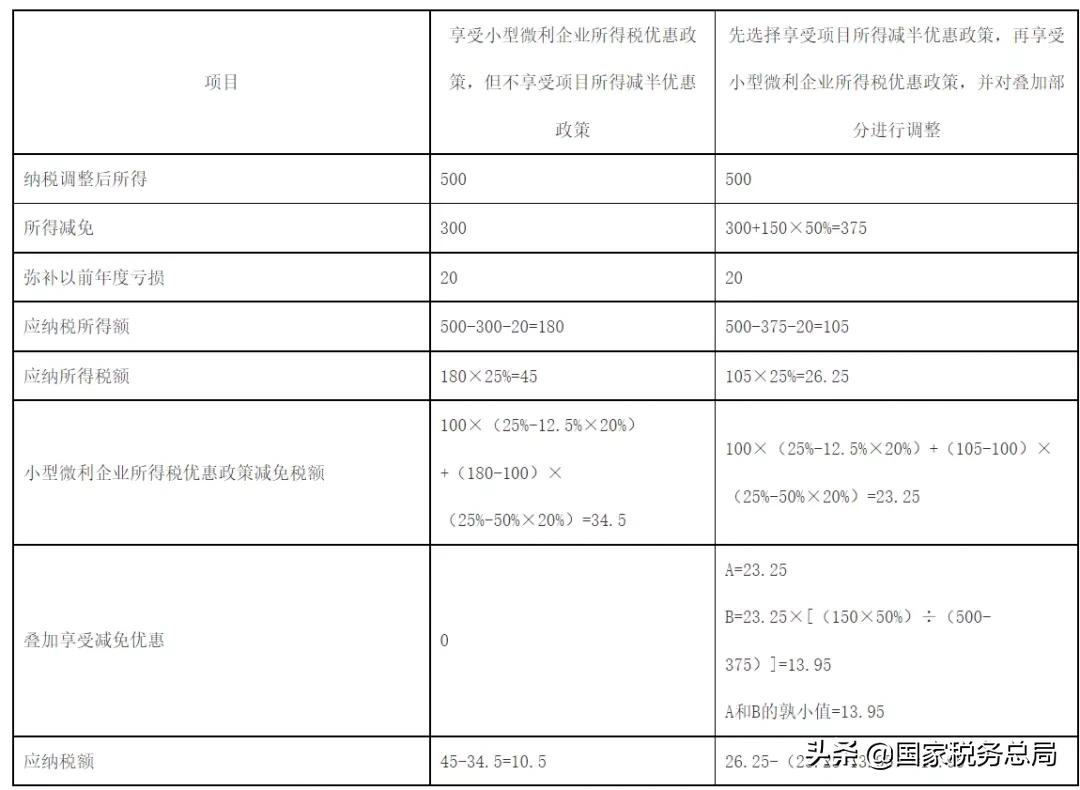

【例3】丙公司從事非國(guó)家限制或禁止行業(yè),2021年度的資產(chǎn)總額、從業(yè)人數(shù)符合小型微利企業(yè)條件,納稅調(diào)整后所得500萬(wàn)元,其中符合所得減半征收條件的花卉養(yǎng)殖項(xiàng)目所得150萬(wàn)元,符合所得免稅條件的林木種植項(xiàng)目所得300萬(wàn)元。丙公司以前年度結(jié)轉(zhuǎn)待彌補(bǔ)虧損20萬(wàn)元,不享受其他減免所得稅額的優(yōu)惠政策。此時(shí),丙公司享受項(xiàng)目所得減半優(yōu)惠政策、小型微利企業(yè)所得稅優(yōu)惠政策時(shí),有2種處理方式,計(jì)算結(jié)果如下:

在例1、例2情形下,企業(yè)應(yīng)選擇同時(shí)享受項(xiàng)目所得減半和小型微利企業(yè)優(yōu)惠政策。在例3情形下,企業(yè)不選擇享受項(xiàng)目所得減半優(yōu)惠政策,只選擇享受項(xiàng)目所得免稅和小型微利企業(yè)優(yōu)惠政策的,可以享受zui大優(yōu)惠力度。

綜上,建議納稅人在申報(bào)時(shí)關(guān)注以下兩方面:一是可以同時(shí)享受兩類優(yōu)惠政策時(shí),建議納稅人根據(jù)自身實(shí)際情況綜合分析,選擇優(yōu)惠力度zui大的處理方式。二是納稅人通過電子稅務(wù)局申報(bào),申報(bào)系統(tǒng)將幫助納稅人自動(dòng)計(jì)算疊加享受減免稅優(yōu)惠,無(wú)需納稅人再手動(dòng)計(jì)算。

四、企業(yè)所得稅匯算清繳多繳稅款的處理

為減輕納稅人辦稅負(fù)擔(dān),避免占?jí)杭{稅人資金,自2021年度企業(yè)所得稅匯算清繳起,納稅人在納稅年度內(nèi)預(yù)繳企業(yè)所得稅稅款超過匯算清繳應(yīng)納稅款的,不再抵繳其下一年度應(yīng)繳企業(yè)所得稅稅款。納稅人應(yīng)及時(shí)申請(qǐng)退稅,主管稅務(wù)機(jī)關(guān)應(yīng)及時(shí)按有關(guān)規(guī)定辦理退稅。

五、實(shí)施時(shí)間

《公告》適用于2021年度及以后年度企業(yè)所得稅匯算清繳。今后如出臺(tái)新政策,按照新政策相關(guān)規(guī)定填報(bào)企業(yè)所得稅年度納稅申報(bào)表。以前年度企業(yè)所得稅納稅申報(bào)表相關(guān)規(guī)則與本《公告》不一致的,不追溯調(diào)整。納稅人調(diào)整以前年度涉稅事項(xiàng)的,按照相應(yīng)年度的企業(yè)所得稅納稅申報(bào)表相關(guān)規(guī)則調(diào)整。

國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅年度匯算清繳有關(guān)事項(xiàng)的公告

公司地址

福道(杭州)財(cái)稅服務(wù)有限公司 版權(quán)所有 浙ICP備20000906號(hào)-5 網(wǎng)站地圖 技術(shù)支持:從信網(wǎng)絡(luò) 浙公網(wǎng)安備 33010502006727號(hào)